नमस्ते सबैलाई।

यो एन्टा हो।

अघिल्लो पटकसार्वजनिक निर्माण कम्पनीहरूले नाफा नकमाउने तीन कारणहरूमैले यो लेखेँ।

धेरै सेवा प्रदायकहरू छन्; एक्लै अघि बढ्नु प्रयासको लायक छैन; र समग्र उद्योगमा व्यवसाय व्यवस्थापन दृष्टिकोणको कमी छ।

गुनासो गर्दा तिमीले एउटा येन पनि पाउने छैनौ, हाहा

त्यसैले, यस पटक,३०० मिलियन वा सोभन्दा कम कारोबार भएका साना तथा मझौला निर्माण फर्महरू (विशेष गरी विशेषज्ञ ठेकेदारहरू) कसरी नाफा कमाउन सक्छन्व्यापार व्यवस्थापनको आधारभूत सिद्धान्तको रूपमा, र,

म सिभिल इन्जिनियर र ढलान इन्जिनियर दुवैको दृष्टिकोणबाट निर्माण स्थलका वास्तविकताहरूबारे लेख्ने प्रयास गर्न चाहन्छु।

म ठूला खेलाडीहरूको कुरा गरिरहेको छैन।

यो हाम्रो जस्तै सानोदेखि मध्यम आकारको निर्माण कम्पनीको कथा हो, जहाँ मालिकले साइटमै काम र बिक्री सम्हाल्छन् र वार्षिक कारोबार १० करोडदेखि ३० करोडसम्म हुन्छ, हाहा।

यद्यपि म यो लेखिरहेको भए पनि, एकछिन पनि यो सकिएको छ भन्दिनँ, हाहा।

मलाई थाहा छ यहाँ मेरो आफ्नै केही आदर्शवाद मिसिएको छ, तर म आशा गर्छु तपाईंले यसमा मलाई धैर्य गर्नुहुनेछ!

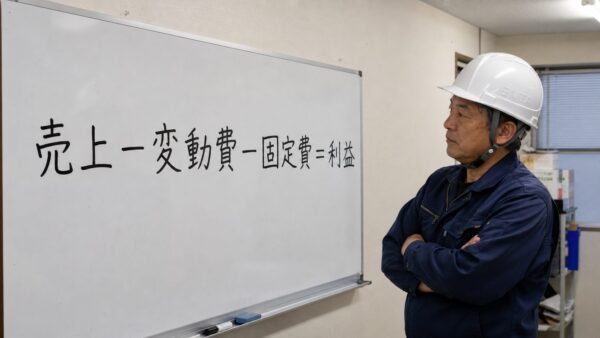

सानो र मझौला निर्माण फर्महरूले कसरी नाफा कमाउँछन् | एउटा मात्र आधारभूत सूत्र छ

अन्ततः, यो नै मानिसहरूले पैसा कमाउने तरिकाको बारेमा कुरा गर्ने एक मात्र तरिका हो।

नाफा = कारोबार – (परिवर्तनीय लागत + स्थिर लागत)

खैर, स्पष्टै छ नि हाहा

तर यदि तपाईं यसलाई विश्लेषण गर्नुहुन्छ भने, नाफा कमाउने केवल तीन तरिकाहरू मात्र छन्।

① कारोबार बढाउनुहोस्, ② परिवर्तनीय लागत (बिक्री लागत) घटाउनुहोस्, ③ स्थिर लागत घटाउनुहोस्। बस यत्ति नै हो।

निर्माण उद्योग सूचना केन्द्र (CIIC) को 'निर्माण उद्योगको व्यवस्थापन विश्लेषणको सारांश (रेइवा ५)' अनुसार,

रेइवा ५ आर्थिक वर्षमा, समग्र निर्माण उद्योगको सञ्चालन नाफा मार्जिन ३ प्रतिशतको दायरामा झरेको थियो, जबकि कुल नाफा मार्जिन करिब २० देखि २५ प्रतिशतको बीचमा रह्यो।

यसबाहेक, सोही कागजातमा स्पष्ट देखिने प्रवृत्तिको रूपमा,स्तर जति ठूलो, सञ्चालन नाफा मार्जिन त्यति नै उच्च हुन्छ; स्तर जति सानो, त्यति नै कम हुन्छ।यसले त एकदमै स्पष्ट रूपमा भन्छ, हाहा।

ठीक छ, मलाई त्यति थाहा थियो, तर यसले देखाउँछ कि मैले जे अनुभूति गरिरहेको थिएँ, त्यो वास्तवमै तथ्याङ्कले पुष्टि गर्छ।

① टर्नओभर बढाउने रणनीतिहरू साना र मझौला निर्माण कम्पनीहरूका लागि सबैभन्दा कम प्रभावकारी हुन्छन्, हाहा

आजकलका व्यवसायिक पुस्तकहरूमा 'पहिले आफ्नो कारोबार बढाउनुहोस्' भन्ने कुरा बारम्बार दोहोरिन्छ।

तर तिमीलाई थाहा छ, यदि कुनै सानो वा मध्यम आकारको सिभिल इन्जिनियरिङ वा ढलान स्थिरीकरण कम्पनीले यो गर्न खोजेको भए, उनीहरू साँच्चै गाह्रो अवस्थामा पर्ने थिए, हाहा।

कारण सरल छ: यस क्षेत्रमा कारोबार बढाउनु भनेको कर्मचारी, मेसिनरी र कार्यस्थलको क्षमतामा समानुपातिक वृद्धि गर्नु हो।

उदाहरणका लागि, मानौं एक ढलान निर्माण कम्पनीको वार्षिक कारोबार १५० मिलियन छ र त्यसले आफूलाई वार्षिक कारोबार ३०० मिलियन पुर्याउन प्रेरित गर्छ।

साइटहरूको संख्या धेरै पटक गुणा भएको छ, कार्यबल दोब्बर भएको छ, आउटसोर्सिङ दोब्बर भएको छ, र मेसिनको उपयोग पनि दोब्बर भएको छ। स्वाभाविक रूपमा गल्तीहरू पनि दोब्बर भएका छन्, र कुनै साइट घाटामा चल्ने सम्भावना पनि दोब्बर भएको छ, हाहा।

र त्यसपछिबिक्रीको मात्रा बढ्दै जाँदा, कुल नाफाको मार्जिन घट्छ।यो निर्माण उद्योगको एक विशेषता हो।

निर्माण उद्योग सूचना व्यवस्थापन केन्द्रको व्यवस्थापन विश्लेषण डेटा अनुसार, ५ करोड येनभन्दा कम कारोबार भएका निर्माण परियोजनाहरूको सकल नाफा मार्जिन ३४.५९ प्रतिशत थियो, जबकि २ अर्ब येन वा सोभन्दा बढी कारोबार भएका परियोजनाहरूको लागि यो १५.१६ प्रतिशतमा झरेको थियो।

निर्माण उद्योग सूचना व्यवस्थापन केन्द्रद्वारा गरिएको सर्वेक्षण

कृपया ध्यान दिनुहोस् कि मैले व्यक्तिगत रूपमा यसलाई मूल CIIC स्रोतका सम्बन्धित पृष्ठहरूसँग तुलना गरेको छैन। यो उद्योग डेटामा आधारित केवल एक अनुमानित आँकडाको रूपमा प्रदान गरिएको हो।

कारण यो हो कि साइट जति ठूलो हुन्छ, प्रतिस्पर्धा त्यति नै तीव्र हुन्छ, जसले प्रति एकाइ मूल्य घटाउँछ र कामको ठूलो हिस्सा उपठेक्कामा दिइन्छ। (थप रूपमा, यदि कुल रकम बढ्छ भने, ओभरहेड खर्च र प्रत्यक्ष श्रम लागतको अनुपात पनि घट्छ।)

अर्को शब्दमा भन्नुपर्दा, साना र मझौला निर्माण कम्पनीहरूले आफ्नो कारोबार दोब्बर बनाएर नाफा कमाउने भन्ने धारणा लगभग मिथ्या हो।

३०० मिलियनको बिक्री लक्ष्य निर्धारण गर्नु र सकल नाफा मार्जिन बढाउनुले निश्चित रूपमा कम्पनीको खुद नाफा बढाउनेछ!

② लागत घटाउने | साना तथा मझौला निर्माण कम्पनीहरूले नाफा कमाउने समय-सिद्ध तरिका

परिवर्तनीय लागतहरू = सामग्रीको लागत, श्रम लागत (उपठेक्का सहित) र प्रत्यक्ष ओभरहेडहरू।

यसलाई निर्माण स्थलमा निर्माण लागत भनिन्छ।

निर्माण उद्योगमा कुल नाफा निर्धारण गर्ने मुख्य कारक यही हो।

विशेष गरी, ढलान इन्जिनियरिङको सन्दर्भमा,

・सिमेन्ट, बालुवा, रिइन्फोर्सिङ बारहरू, एंकर बोल्टहरू र अन्य सामग्रीहरू सिधै स्रोत गर्नुहोस्।(केवल एउटा व्यापारिक घर छोड्दा २–५१ TP3T को परिवर्तन हुन सक्छ।)

・ढुवानी लागत घटाउनेहामी हाम्रा आफ्नै ट्रकहरूको उपयोग दर बढाउन चाहन्छौं; ठूला ट्रकहरू भए हुन्थ्यो जस्तो लागे पनि, वास्तवमा ती निकै फजुल हुन्छन्—ढलान कामका लागि ४ टनको ट्रक नै सबैभन्दा सुरक्षित विकल्प हो।

・बाह्य स्रोतबाट गराइने कामको अनुपात घटाउने(आन्तरिक निर्माण कार्यको अनुपात बढाउँदा सकल नाफामा उल्लेखनीय वृद्धि हुनेछ)

・मशीन उपयोग दर वृद्धि(हाल निष्क्रिय रहेका ड्रिलिङ र स्प्रे गर्ने मेसिनहरू अन्ततः घाटामा परिणत हुन सक्छन्।)

म अहिलेको लागि यसलाई प्रयोग गर्ने छैन, तर त्यहाँ धेरै निर्माण कम्पनीका मालिकहरू छन् जो मेसिनरी किन्नबाट आफूलाई रोक्न सक्दैनन्! (म)

तर हामी यस विरोधाभाससँग पनि जुधिरहेका छौं कि यसबिना हामी अर्डरसमेत लिन सक्दैनौं!

विशेष गरी, मेसिन उपयोग दर।

वास्तवमा त्यस्ता केही कम्पनीहरू छन् जसले आफ्नो ड्रिलिङ मेसिनहरू—जसको लागत करोडौं पर्छ—महिनामा मात्र पाँच दिन चलाउँछन्, हाहा।

मूल्यह्रास, मर्मतसम्भार, भण्डारण शुल्क र ब्याज – यी सबै जोडिन्छन्।

यो हरेक महिना घाटामा मात्रै हुन्छ किनभने यसलाई प्रयोग गरिँदैन।。

मलाई साँच्चै यसको लागि धेरै दुःख लाग्छ, हाहा

👇👇👇 यो अहिलेसम्म एकपटक पनि प्रयोग भएको छैन… (मैले यसलाई साथमा लिएर गएँ तर प्रयोग गर्न सकिनँ, त्यसैले मैले यसलाई प्याक गरेर राखेँ)

③ स्थिर लागतहरू घटाउने | साना तथा मझौला उद्यमहरूको नाफामा पर्ने प्रभाव

स्थिर लागतहरू = कार्यालय, कम्पनीका गाडीहरू, भाडा सम्झौताहरू, बीमा र अप्रत्यक्ष श्रम लागतहरू।

सानो तथा मध्यम उद्यम एजेन्सीको 'रेइवा ४ आधारभूत सर्वेक्षण: सानो तथा मध्यम उद्यमहरूको स्थिति सम्बन्धी प्रारम्भिक प्रतिवेदन' अनुसार, प्रत्येक सानो तथा मध्यम उद्यमको औसत कारोबार करिब १८० मिलियन येन र औसत साधारण नाफा करिब ८.७१ मिलियन येन थियो। यसले करिब ४.८ प्रतिशत साधारण नाफा मार्जिन देखाउँछ।

यदि तपाईं यसलाई नजिकबाट हेर्नुहुन्छ भने,यदि हामीले मासिक रूपमा स्थिर खर्च १ मिलियन येनले घटाउन सक्यौं भने, हाम्रो वार्षिक नाफा पूरै १२ मिलियन येनले बढ्नेछ।कथा यस्तै हो, हाहा

स्थिर लागत १२ मिलियनले घटाउनु टर्नओभर १२ मिलियनले बढाउनुभन्दा १०० गुणा सजिलो र धेरै भरपर्दो छ।

विशेष गरी

・भाडा सम्झौताको समाप्ति वा प्रयोग नगरिएका भाडाका मेसिनरीको बिक्री

कम्पनीका गाडीहरूको संख्याको समीक्षा (के हामीलाई साँच्चै प्रत्येक व्यक्तिलाई एउटा गाडी चाहिन्छ?)

・अतिरिक्त स्टक・अनावश्यक कर्मचारी

कम्पनीमा प्रशासनिक कर्मचारीहरूको संख्या; प्रणाली इजाजतपत्र शुल्क

यो निकै साधारण छ।यो साँच्चै साधारण छ।。

तर यसले आँकडामा फरक पार्छ। यो विशेष गरी साना र मध्यम आकारका निर्माण कम्पनीहरूका लागि सत्य हो।

कार्यकारी पारिश्रमिक 'कट्ने' कुरा होइन, 'डिजाइन' गर्ने कुरा हो।

म यहाँ एउटा कुरा मात्र उल्लेख गर्छु जुन प्रायः गलत बुझिन्छ।

लेखा उद्देश्यका लागि, अध्यक्षको तलब (निर्देशकहरूको पारिश्रमिक) लाई पनि निश्चित लागतको रूपमा वर्गीकृत गरिन्छ, तरयो प्रकृतिमा पट्टा भुक्तानी वा कार्यालय भाडाभन्दा पूर्ण रूपमा फरक छ।。

तीन कारणहरू छन्।

कर प्रयोजनका लागि, निर्देशकहरूको पारिश्रमिक होनिश्चित रकमको आवधिक पारिश्रमिकएक नियम छ कि अवधि सुरु भएको तीन महिनाभित्रबाट सुरु गरी एक वर्षसम्म निश्चित रकम तिर्न जारी राख्नुपर्छ।

यदि अवधि बीचमा रकम घटाइयो भने, घटाइएको रकम कटौतीयोग्य नहुने जोखिम हुन्छ (कर्पोरेसन कर ऐनको धारा ३४)। अर्को महिनादेखि रकम आधा गर्ने जस्ता लचिलो कटौती गर्न सम्भव छैन।

② बैंक ऋणको मूल्याङ्कनको कुरा आउँदा,निर्देशकहरूको पारिश्रमिकलाई 'कम्पनीको वित्तीय लचकता' मानिन्छ।बैंकहरूले आफ्नो वास्तविक नाफा 'सञ्चालन नाफा र निर्देशकहरूको पारिश्रमिक' को आधारमा मूल्याङ्कन गर्नु सामान्य अभ्यास हो।

निर्देशकहरूको पारिश्रमिक तिर्ने कम्पनीहरूलाई 'आवश्यक परे भुक्तानीका लागि रकम जुटाउन कटौती गर्न सक्ने' रूपमा हेरिन्छ।

विपरीत रूपमा, जहाँ निर्देशकहरूको पारिश्रमिक अत्यन्तै कम हुन्छ, त्यस्ता कम्पनीहरूलाई प्रायः नकारात्मक दृष्टिले हेरिन्छ, किनकि यसलाई 'अब थप कटौती गर्न सकिँदैन' भन्ने संकेतका रूपमा लिइन्छ—जसको अर्थ उनीहरूसँग कुनै लचकता छैन।

③ व्यक्तिगत रूपमा हातमा आउने तलबको दृष्टिकोणबाट, निर्देशकहरूको पारिश्रमिक घटाउँदा कम्पनीमा बढी नाफा बाँकी रहन्छ, जुन निगम करमा परिणत हुन्छ।

वृद्धि = व्यक्तिगत आयकर + सामाजिक सुरक्षा योगदान।कम्पनी कर र व्यक्तिगत आयकर अनुकूलनको समस्यातर, तलब घटाएर मात्रै तपाईंले हातमा पाउने रकम बढ्ने छैन।

त्यसकारण, सञ्चालकहरूको पारिश्रमिक 'घटाउने लक्ष्य' होइन, बरु, प्रत्येक वित्तीय अवधिमा,अवधिको सुरुमा डिजाइन गरिने वस्तुहरू。

कम्पनीभित्र कार्यशील पूँजी कायम राख्न चाहनुहुन्छ भने यसलाई घटाउनुहोस्; ऋण सुरक्षित गर्न चाहनुहुन्छ भने आर्थिक वर्षको अन्त्यअघि यसलाई समायोजन गर्नुहोस्; र व्यक्तिगत बन्धक छ भने यसलाई बढाउनुहोस्।रणनीतिक रूपमा निर्धारण गरिएका आकृतिहरूमलाई लाग्छ हो, हाहा।

कृपया प्रयोग नगरिएका कम्पनीका कारहरू र अनावश्यक लिजहरूलाई अलग श्रेणीमा राख्नुहोस्।

साना र मझौला सिभिल इन्जिनियरिङ तथा ढलान स्थिरीकरण कम्पनीहरूका लागि मुख्य रणनीति 'प्रति इकाई मूल्यको आधारमा ठेक्का जित्नु' हो।

結論。中小建設業が3億の壁の中で儲けるなら、行き着く先は「同じ仕事を、より高い単価で取る」っていうシンプルな話。

でもそのためには、安値で取らない理由=技術と実績が要る。

・難現場をこなせる施工力(急傾斜、湧水、寒中、夜間)

・元請が安心して任せられる書類力(ICT、写真管理、出来形、品質、工程の総合力)

・チームでドンと動かせる機動力(チームで動ける)

自社が他社よりも20%高くても、選ばれる理由を元請に提示出来ると最高。

「あそこ高いけど事故起こさんし、書類綺麗やし、結局任せたら早いから頼むわ」って、

元請の所長から言われた時が、中小建設業の儲けが出始める瞬間ですwww

事故絶対起こさない業者ってマジで強いです!

儲かっている中小建設業の共通点

儲かってる中小法面屋・土木屋には共通点があります。

- 原価管理が出来る

- 粗利率を見てる

- 自社施工比率が高い

- 機械が遊んでない

- 固定費が少ない

- 社長が現場と数字の両方見れる

逆にやばい中小建設業は売上だけ見てる。

「去年より売上上がった」って喜んで、決算開けたら赤字。あるあるですwww

派手な儲け方は建設業には無理です。

原価を1%削る、固定費を10万削る、単価を5%上げる。これを毎月コツコツ積むしかない。

世の中の経営本に書いてある「売上倍増の法則」みたいなやつは、中小の土木屋・法面屋には基本効きません。

ウチらの儲け方は、もっと泥臭いんですw

派手じゃないけど、強くコツコツ行きたいですねw。

それが我々法面屋の生き残り方なんだと、私は思ってます。

फेरि भेटौँला।